jueves, 31 de octubre de 2019

Que es un documento contable?

Los documentos contables son soportes que sirven de base para registrar las operaciones comerciales de una empresa, es por ello que se debe tener un especial cuidado en el momento de elaborarlos y realizar varias copias como la empresa lo exija.

importancia de los documentos contables?

Estos documentos son sumamente importantes para lograr un control adecuado de las acciones realizadas por la empresa o compañía, ya que en ellos queda registrada la relación jurídica existente entre las diferentes partes que actúan en una operación determinada.

Además, demuestran que se ha realizado una acción comercial y es el elemento principal para contabilizar dichas acciones, no olvidemos que permiten el control de las operaciones que se han practicado la empresa, así como para la comprobación de los asientos contables. Nos permitirán a futuro revisar cada movimiento, o permitirán a los entes gubernamentales revisarlos por nosotros.

por que son importantes para una empresa los documentos contables?

Permiten controlar las operaciones practicadas por la empresa o el comerciante y la comprobación de los asientos de contabilidad.

organización de los documentos contables

Tipos de documentos contables internos

Son aquellos que emite la empresa directamente. Al momento de llevar la contabilidad, se deben priorizar por la importancia y delicadeza de los datos que incluye.

- Factura de venta.

- Recibos de cobro.

- Recibos de pago.

- Presupuesto

factura de venta

Una factura de ventas es un componente fundamental de las transacciones de negocios. La información que contiene y la manera en que está escrita básicamente impactan las operaciones de la compañía y los estados financieros.

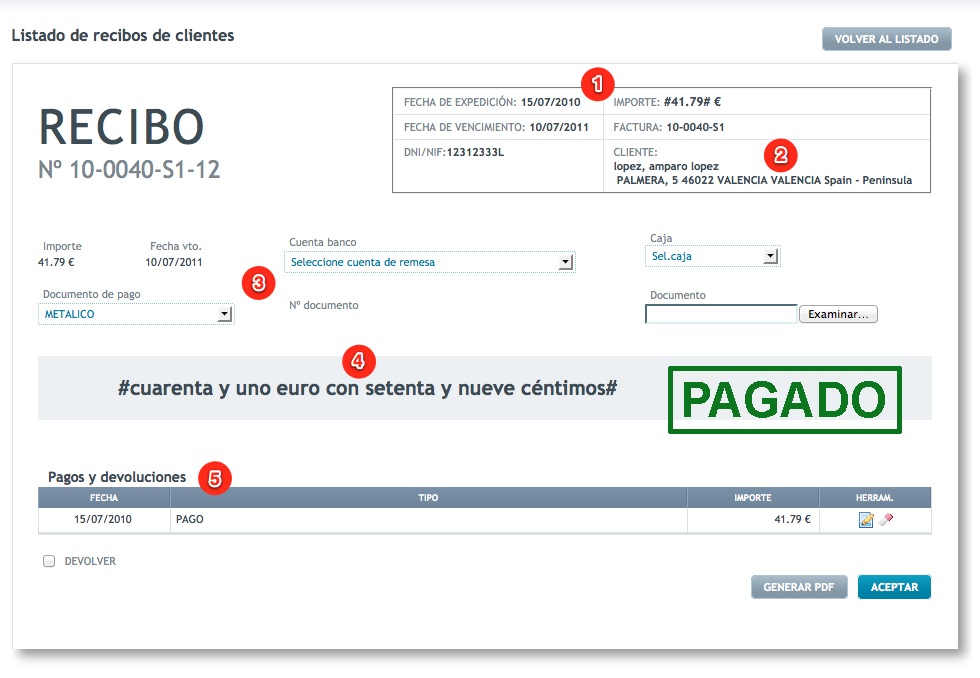

RECIBO DE PAGO

Un recibo o recibo de pago es un documento que certifica el pago por un servicio o producto. Éste es emitido por el acreedor o la persona que generó la factura y, por tanto, proporciona el servicio o producto y se dirige al receptor de dicho bien o servicio.

Tipos de documentos contables externos

Los documentos contables externos también son tomados en cuenta al hacer la contabilidad de una empresa. La diferencia principal es que no hacen a la actividad principal de la empresa sino que son emitidos por cuestiones ajenas a la misma; reorganización del dinero, cuestiones necesarias para continuar funcionando y demás, pero no hacen a la esencia:

- Recibo de caja.

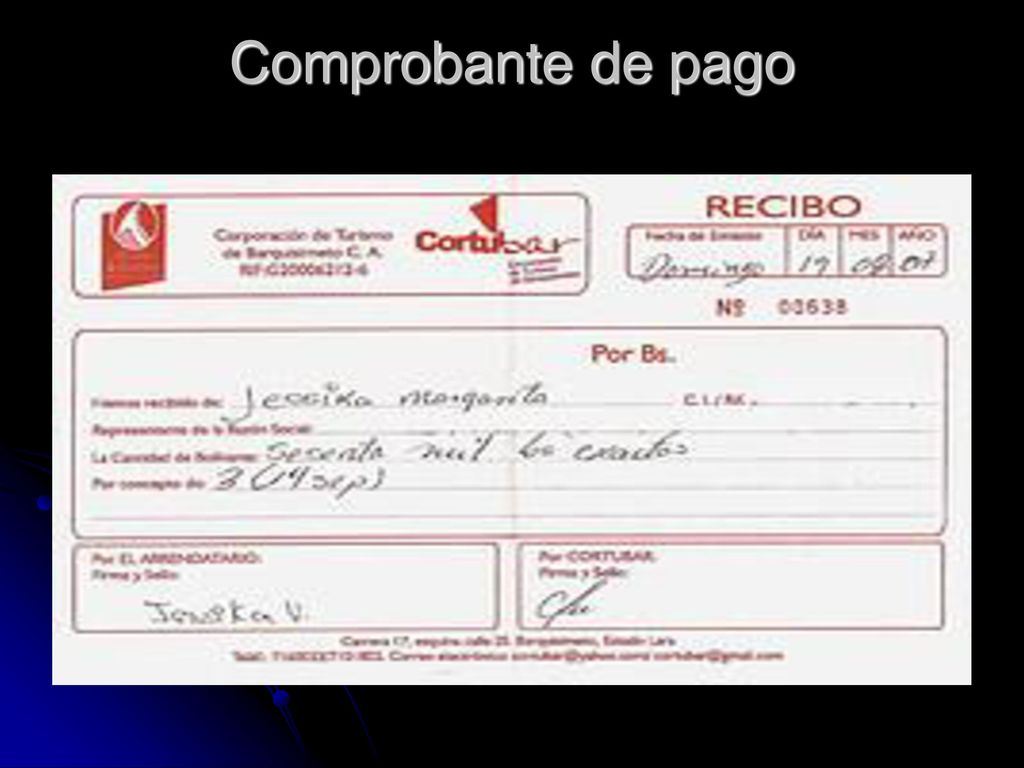

- Comprobante de pago.

- Remito

- Comprobante de devolución.

- Recibo de consignación bancaria

- Letras de cambio.

- Factura de compra.

remito

un remito es un documento que se emplea en distintas operaciones comerciales. Lo emite un vendedor con el objetivo de acreditar el envío de ciertas mercaderías: cuando éstas llegan a destino, el receptor debe firmar el remito original y devolvérselo al vendedor. El receptor, por su parte, se queda con una copia del remito.

El remito es un documento importante para ambas partes, el comprador y el vendedor, ya que al primero le permite llevar un control de los productos que recibe mientras que al segundo le deja una constancia de haberlos entregado, para evitar reclamos improcedentes. En ocasiones existe un tercer participante, la compañía de transporte, que también hace uso del remito para registrar el cumplimiento de sus obligaciones.

El remito es un documento importante para ambas partes, el comprador y el vendedor, ya que al primero le permite llevar un control de los productos que recibe mientras que al segundo le deja una constancia de haberlos entregado, para evitar reclamos improcedentes. En ocasiones existe un tercer participante, la compañía de transporte, que también hace uso del remito para registrar el cumplimiento de sus obligaciones.

recibo de consignación bancaria

Este es un comprobante que elaboran los bancos y suministran a sus clientes para que lo diligencien al consignar. El original queda en el banco y una copia con el sello del cajero o el timbre de la máquina registradora, sirve para la contabilidad de la empresa que consigna. Hay dos tipos de formatos de consignaciones, uno para consignar efectivo y cheques de bancos locales y otro para consignar remesas o cheques de otras plazas.

Suscribirse a:

Entradas (Atom)