Los documentos contables externos también son tomados en cuenta al hacer la contabilidad de una empresa. La diferencia principal es que no hacen a la actividad principal de la empresa sino que son emitidos por cuestiones ajenas a la misma; reorganización del dinero, cuestiones necesarias para continuar funcionando y demás, pero no hacen a la esencia:

- Recibo de caja.

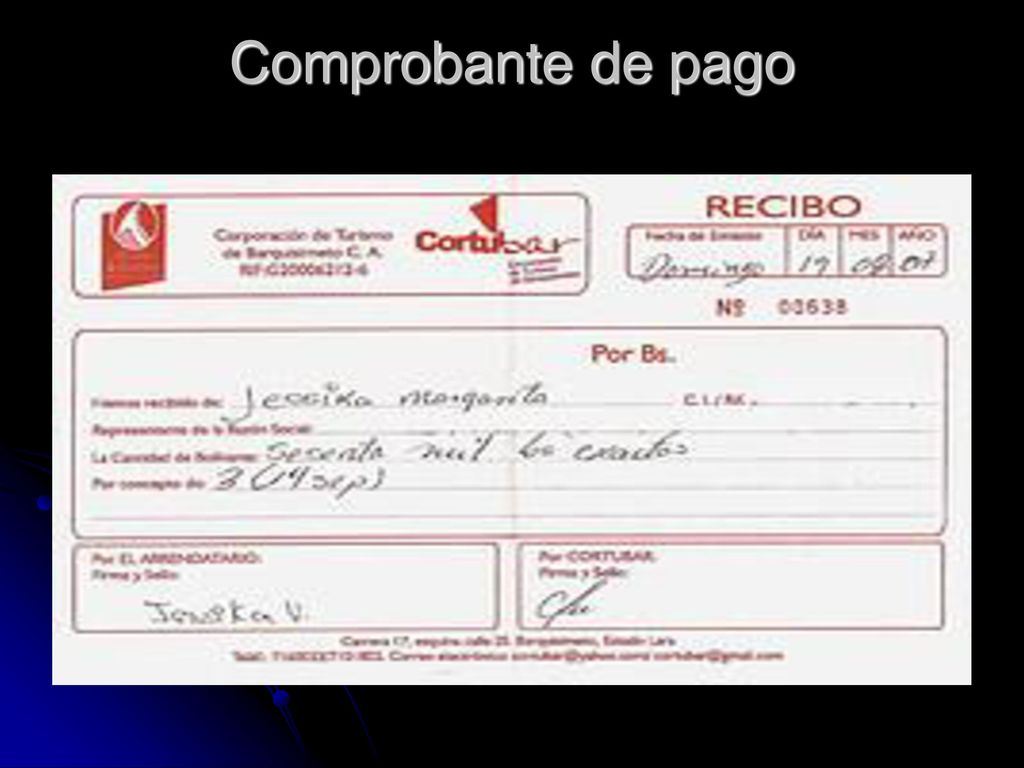

- Comprobante de pago.

- Remito

- Comprobante de devolución.

- Recibo de consignación bancaria

- Letras de cambio.

- Factura de compra.

No hay comentarios:

Publicar un comentario